மத்திய அரசு ஊழியர்கள் வருகிற ஜூன் 2025-க்குள் ஒரு முக்கிய முடிவை எடுக்க வேண்டியது மிகவும் அவசியமாகவுள்ளது. அதாவது, ஜூன் 2025 க்குள், தேசிய ஓய்வூதிய முறை (NPS) மற்றும் புதிய ஒருங்கிணைந்த ஓய்வூதிய திட்டம் (UPS) ஆகியவற்றில் ஏதேனும் ஒன்றை அவர்கள் தேர்வு செய்ய வேண்டும். இதில், குறிப்பாக ஒரு ஊழியர் ஒருங்கிணைந்த ஓய்வூதியத் திட்டத்தில் சேர்ந்துவிட்டால், அவரது முடிவை மாற்ற முடியாது என்பது குறிப்பிடத்தக்கது. அப்படியெனில், அவர்கள் எந்த திட்டத்தை தேர்வு செய்ய வேண்டும்? என்பது குறித்து முதலீட்டு ஆலோசகரான அபிஷேக் குமார் விளக்கியுள்ளார். மத்திய அரசு ஊழியர்கள் பலரும் இப்போது எதிர்கொள்ளும் பெரிய கேள்வி இது என்பதால், பெரிய குழப்பம் நிலவி வருகிறது.

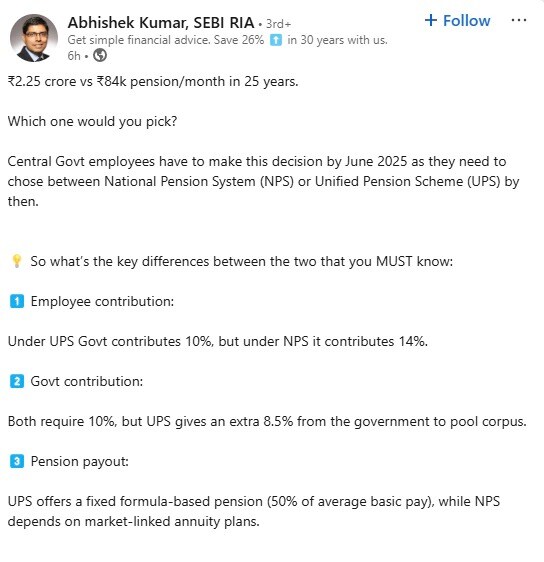

இந்த நிலையில், “மத்திய அரசு ஊழியர்கள் ஜூன் 2025 க்குள் தேசிய ஓய்வூதிய முறை (NPS) அல்லது ஒருங்கிணைந்த ஓய்வூதிய திட்டம் (UPS) இரண்டில் ஒன்றைத் தேர்வு செய்ய வேண்டும்” என்று அபிஷேக் குமார் தனது லிங்டுஇன் பக்கத்தில் தெரிவித்துள்ளார். மேலும், உத்தரவாதமான மாதாந்திர ஓய்வூதியம் அல்லது சந்தை அடிப்படையிலான வருமானத்துடன் கூடிய பெரிய ஓய்வூதிய நிதி ஆகிய இரண்டில் ஒருவர் எதைத் தேர்ந்தெடுப்பார்? என்று கேள்வி எழுப்பிய அவர், “25 வருடங்களில் ரூ. 2.25 கோடி vs ரூ. 84,000 மாத ஓய்வூதியம் இதில் எதை நீங்கள் தேர்ந்தெடுப்பீர்கள்?” என்றும் அவர் கேள்வி எழுப்பியுள்ளார்.

இவ்வாறான இக்கட்டான சூழலில், தேசிய ஓய்வூதிய முறை (NPS) மற்றும் ஒருங்கிணைந்த ஓய்வூதிய திட்டம் (UPS) இடையேயான முக்கிய வேறுபாடுகளை தெரிந்து கொள்வது மிக முக்கியம். எனவே, அதனை இங்கு விரிவாக தெரிந்துகொள்ளலாம்.

ஒருங்கிணைந்த ஓய்வூதிய திட்டத்தின் கீழ், ஊழியர் ஒருவர், அவரது அடிப்படை சம்பளம் மற்றும் அகவிலைப்படியில் இருந்து 10% செலுத்துகிறார், அரசாங்கமும் அந்தத் தொகைக்கு இணையாகச் செலுத்துகிறது. இது உங்கள் ஓய்வூதியத்தில் மேலும் 8.5% சேர்க்கிறது. “ஒருங்கிணைந்த ஓய்வூதிய திட்டமானது, வாழ்நாள் முழுவதும் டிஏவுடன் சரிசெய்யப்பட்டால், மாதத்திற்கு ரூ.84,658 (இறுதி சம்பளத்தில் 50%) நிலையான ஓய்வூதியமும், 60 வயதில் ரூ.8.45 லட்ச மொத்த தொகையும் கிடைக்கும்” என்று அவர் கூறினார்.

மறுபுறம், தேசிய ஓய்வூதிய முறையின் கீழ், அரசாங்கம் உங்களது சம்பளத்தில் 14% பங்களிக்கிறது. ஆனால், நிலையான ஓய்வூதியத்திற்குப் பதிலாக, தேசிய ஓய்வூதிய முறையின் கீழ், வருமானம் பங்குச் சந்தையுடன் இணைக்கப்பட்ட வருடாந்திரத் திட்டங்களைசெயல்படுத்துகிறது. எனவே, சந்தை நிலவரங்களைப் பொறுத்து உங்கள் வருமானம் ஏறலாம் அல்லது இறங்கலாம். நீங்கள் தேசிய ஓய்வூதிய திட்டத்தில் 25 ஆண்டுகள் நீடித்தால், அபிஷேக் குமாரின் மதிப்பீட்டின்படி, உங்களுக்கு சுமார் ரூ.2.25 கோடி ஓய்வூதிய நிதி கிடைக்கும்.

அபிஷேக் குமாரின் பதிவுப்படி, “நீங்கள் NPS-ஐ 25 ஆண்டுகள் தொடர்ந்தால், உங்கள் நிதி ரூ.2.25 கோடியாக வளரக்கூடும். இதில் 60%-ஐ மாதம் ரூ.33,750 வரை எடுத்துக்கொண்டு, ஒவ்வொரு ஆண்டும் 3% ஒட்டுமொத்த லாபத்தை அதிகரிக்கலாம். மீதமுள்ள 40%-லிருந்து, நீங்கள் 7%-க்கு ஜாய்ண்ட்-லைஃப் ஆண்டுத்தொகையை வாங்கி மாதம் ரூ.52,500 பெறலாம்” என்று அவர் குறிப்பிட்டுள்ளார்.

நீங்கள் எதைத் தேர்ந்தெடுக்க வேண்டும்?:

ஒருவர் அவரது உறுதியான தன்மை மற்றும் ஆற்றலை கருத்தில் கொண்டு அவருக்கு ஏற்ற திட்டத்தை தேர்வு செய்ய வேண்டும். நீங்கள் நிலைத்தன்மை மற்றும் உத்தரவாதமான பணம் பெறுதல், பாதுகாப்பு மற்றும் நிலையான ஓய்வூதியத்தை விரும்பினால், ஒருங்கிணைந்த ஓய்வூதிய திட்டம் சிறந்த தேர்வாக இருக்கலாம். ஆனால், சந்தையுடன் இணைக்கப்பட்ட வருமானம் மற்றும் நெகிழ்வுத்தன்மை உங்களுக்கு வசதியாக இருந்தால், தேசிய ஓய்வூதிய முறை சிறப்பாகச் செயல்படும் என்றும் அபிஷேக் குமார் கூறினார்.

Follow @ Google News: கூகுள் செய்திகள் பக்கத்தில் நியூஸ்18 தமிழ் இணையதளத்தை இங்கே கிளிக் செய்து ஃபாலோ செய்யுங்கள்.. செய்திகளை உடனுக்குடன் பெறுங்கள்.

April 26, 2025 7:05 AM IST

தேசிய ஓய்வூதிய திட்டம் vs ஒருங்கிணைந்த ஓய்வூதிய திட்டம்.. எது சிறந்து? முதலீட்டு ஆலோசகர் விளக்கம்!

{kind=link}